反洗钱宣传典型案例

来源:尚腾资本 2018-12-27

场景1

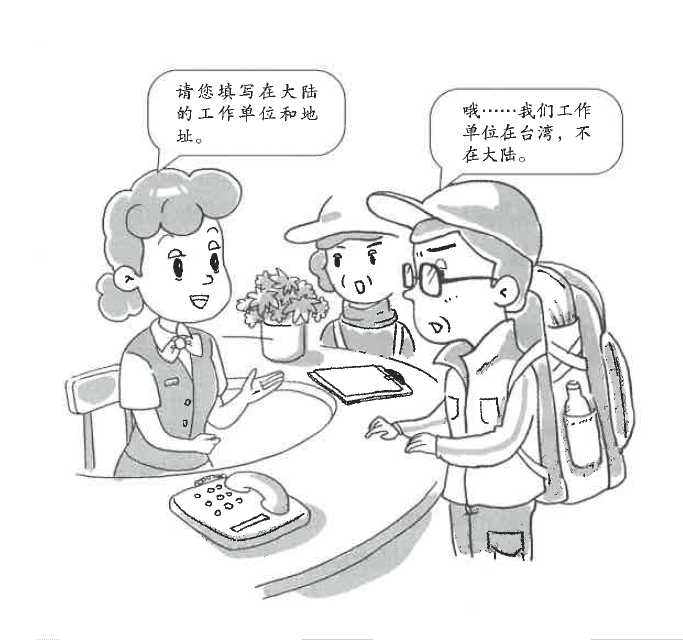

多名非居民来开户 真实目的需核实

(非居民集体开立个人银行结算账户)

一、场景概述

多名非居民客户同事结伴至网点,要求开户并办理网银U盾。客户持台湾居民来往大陆通行证,称开户办卡用于工资收支。柜员要求客户出示工作证明、完税证明等辅助证明材料,客户则又改称公司在台湾。柜员观察到这一行人均身背旅行包,旅游装束非常像刚入境的游客。柜员结合监管机构的风险提示,认为在未充分了解客户真实入镜事由及开户目的的情况下,为其开立全功能个人银行结算账户,不符合客户身份识别要求,婉拒了客户的开户申请。

二、评析与风险提示

在上述场景中,客户持非居民个人身份证件(台湾居民往来大陆通行证)办理开户业务,当工作人员询问工作单位和地址时客户并不愿意配合,也未能提供其他辅助证明文件,出于风险把控考虑,婉拒了客户的开户申请。这一处理措施是妥当的。

对于此类异常开户行为,应加强审查力度,对于客户身份信息存在疑义的,应当要求其出示辅助证件,或延长开户审查期限;对于拒绝出示或者有明显理由怀疑其开立账户从事违法犯罪活动的,应当拒绝为其开户。

场景2

敏感客户办业务 尽职调查需加强

(反洗钱监督薄弱国家或地区客户开立银行结算账户)

一、场景概述

一名来自联合国安理会相关决议制裁的国家或地区的客户到网点申请开立账户,但客户本身不属于定向制裁的个人。工作人员延长了其开户审查期限,并对其开展强化的客户尽职调查。

二、评析与风险提示

在上述场景中,客户为来自反洗钱监管薄弱的国家或地区,但本人不属于定向制裁对象,应对此类客户加强客户身份识别,要求其提供详细的身份信息,包括但不限于职业、收入、开户用途,交易背景等。如有需要的,应延长开户审查期限。

为反洗钱监管薄弱国家或地区客户办理业务,存在洗钱或恐怖融资的风险。客户经理敏锐的注意到了该客户的国籍信息,并加强对客户开户真实用途等的审核,同时网点主管对客户的质疑给予了合理解释,既安抚了客户激动的情绪,也防范了风险事件的发生。

场景3

遗失证件被冒用 电话核实有成效

(开立单位银行对公账户)

一、场景概述

一名客户至网点申请办理对公开户业务,自称是公司财务负责人,并提供了企业营业执照、法定代表人身份证等原件。网点经办人员按要求审核了材料,均无异常。经办人员通过法定代表人身份证号码查询其在系统内预留的电话号码时发现该电话与来人提供的联系电话不一致。经办人员拨通预留电话,对方表示从未委托他人办理企业开户业务,且提示曾遗失过身份证。

经办人员判断,该客户所持法定代表人的证件为遗失证件,其申请开立企业账户也非法定代表人的真实意愿。网点当即拒绝开户申请,并将该法定代表人证件和企业营业执照移交公安机关处理。

二、评析与风险提示

在上述场景中,客户故意提供虚假企业法定代表人联系电话供银行电话核实,并且持遗失证件冒名办理银行开户,此类开户情形可疑,开立的账户有可能被不法分子利用从事违法犯罪活动。

应严格落实账户管理及客户身份识别相关制度规定,可采取联网核查身份证件、人员问询、客户回访、实地查访、网络信息查验等方式,识别、核对客户及其代理人真实身份。对代理企业开户的,应对其真实性、合规性加强核实,了解企业的实际控制人,杜绝不法分子使用假名或冒用他人身份开立账户。

公众应妥善保管证件,如遇身份证件遗失,应在第一时间进行挂失,切勿让不法分子钻空子,给自身带来损失。

场景4

高风险行业客户 持续识别要加强

(开户单位银行结算账户)

一、场景概述

某珠宝公司的法定代表人为管XX,股东为管XX、陶XX。该公司拟在银行开立专用存款账户,用于存放客户拍卖的保证金。客户经理上门核实情况时,发现客户的实际控制人与原有登记信息不一致,要求客户进行变更,客户拒绝配合。同时,客户经理了解到,客户要求将专用存款账户内的资金划转到实际控制人的个人账户,资金划转方向明显不符合常理。

二、评析与风险提示

在上述场景中,客户以高层个人信息保密为由,拒绝变更原存留的实际控制人身份信息,并同时要求开立保证金账户,将保证金汇入私人账户,资金划转方向可疑。

对于不配合客户身份识别、有明显理由怀疑客户开立账户从事违法犯罪活动等情形的,应提高警惕,特别对于珠宝、房地产、拍卖行和典当行等洗钱高风险行业,要强化落实客户身份识别要求,严格审核,了解企业的实际控制人信息。根据客户及其申请业务的风险状况,可采取延长开户审查期限、加大客户尽职调查力度等措施,必要时应当拒绝开户。

企业若发生企业名称、实际控制人等信息变更时,除了到工商局办理变更手续外,也应及时前往银行办理信息变更手续,积极配合银行开展客户身份识别工作。

场景5

开户环节严把关 身份识别要落实

(公司申请开立美元结算客户)

一、场景概述

某公司经办人到银行申请开立美元结算账户,经办人自称是该公司的财务人员。向经办人了解该公司的基本信息时,经办人表示并不了解公司的业务情况。银行随即提出实地拜访,经办人又表示公司还没有租到办公场地。根据上述情况,银行延长了办理开户业务的期限,待该公司确定办公场地后再进行实地拜访,进一步了解其经营情况。

二、评析与风险提示

银行在开户环节,应当遵守“了解你的客户”原则,切实履行客户身份识别义务。对公司客户,银行可采取人员问询、实地拜访、网络查验等合理措施,从经营资质、业务范围、股权结构等多方面进行了解。对于异常开户情形,应当进行严格审查,加大尽职调查力度,以免为不法分子提供可乘之机。

在本场景中,该公司的财务人员到银行柜面申请开立美元结算账户。当银行询问公司情况时,财务人员表示并不清楚业务信息,还告知银行该公司正在寻找办公场地,这种情况应当引起银行关注。当然,一些通过代理记账机构管理财务事项的新设公司有可能出现这种现象。基于加强开户管理的考虑,同时考虑客户的实际情况,银行适当延后了开户业务的办理期限,待实地查访后再决定是否开户。

场景6

证件逾期需更新 以免业务被终止

(单位证件过期需及时更新)

一、场景概述

银行注意到某单位在开户时提交的证件已过有效期,于是致电该单位的财务人员,告知其尽快携带更新的证件之营业网点办理有关手续,并向其提示,在证件已过有效期的情况下,如果客户没有在合理期限内更新,而且没有提出合理的理由,银行有义务终止办理业务。该单位财务人员未按照银行的建议办理证件更新手续。一段时间后,财务人员发现无法通过网银划转资金,联系银行的客户经理,了解到原因是单位在银行存留的证件早已逾期,表示很快就来办理证件更新手续。

二、评析与风险提示

按照《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》的相关规定,客户先前提交的身份证建或者身份证明文件已过有效期的,客户没有在合理期限内更新切没有提出合理理由的,金融机构应终止为客户办理业务。

确保客户提交的身份证件在有效期内,是金融机构履行客户身份识别义务的重要内容。这项工作的顺利开展,有赖于广大客户的理解、支持和配合。如果先前提交金融机构的身份证件或者身份证明文件已经过期,为了避免影响使用各项金融业务,客户要及时办理更新手续,如果遇到客观的困难,也应及时将合理的理由告知金融机构。

场景7

异常交易被预警 强化审核排疑点

(商户发生异常交易)

一、场景概述

某商户交易频繁且金额较大,多次触发异常交易预警,支付机构要求客户提供相关的交易背景资料进行审核。商户反馈的资料无法合理解释交易背景,故客户经理致电客户,要求其进一步提供相关交易资料以供审核,并向商户说明如无法提供有效证明材料,将按规定对账户采取限制措施。经过沟通,最终客户提供了相关交易证明材料,支付机构核实后排除了异常交易预警,并保存异常交易人员甄别分析工作记录。

二、评析与风险提示

同一客户多次触发异常交易预警,商户曾经提交的交易证明材料无法合理解释大额交易发生的原因,存在可疑的情况下,支付机构加强了对商户的尽职调查,进一步了解商户发生大额交易的真实原因,并再次要求商户提供交易相关的合同、订单、发票、物流单据、协议等可证明交易相关背景的文件。经过沟通,客户最终再次配合提供了相关证明材料,支付机构核实了证明材料后,排除了异常交易预警。

如果客户不愿意配合或仍然无法提供合理说明和相关证明文件,支付机构发现或者有合理理由怀疑其洗钱嫌疑的,应向监管部门报送可疑交易报告,并按规定采取适当的风险控制措施。

场景8

交易剧增引怀疑 调单审查被拒绝

(支付机构的商户在一段时间内,交易量增幅异常)

一、场景概述

支付机构发现商户当月交易量增幅异常,客户经理随即与商户联系,要求其提供交易的书面证明材料,商户不愿配合。客户经理将调查结果反馈至反洗钱部门,反洗钱部门审核调查后对商户做关户处理,并上报可疑交易报告。

二、评析与风险提示

在这一场景中,商户当月交易量增幅异常,与之前的交易模式明显不符;在客户经理调查过程中,商户只愿意口头给予解释说明,不愿意配合提供书面证明材料,商户交易存在疑点。

支付机构在发现商户交易量徒增这一异常情况后,加强了客户尽职调查与对业务真实性、合法性的核查。一方面向商户调取交易单据,另一方面登录商户网站核实相关情况。经核实,商户网站并未出现促销信息,商户无法证明其交易增长属于合理情况,且不愿意配合调查,还拒绝提供相关证明材料,支付机构发现或者有合理理由怀疑其存在洗钱嫌疑,应提交可疑交易报告,并对商户相应采取限制措施,必要时可做关户处置。